Déclarer un investissement Scellier

Toutes les actualités

Toutes les actualitésDéclarer un investissement Scellier

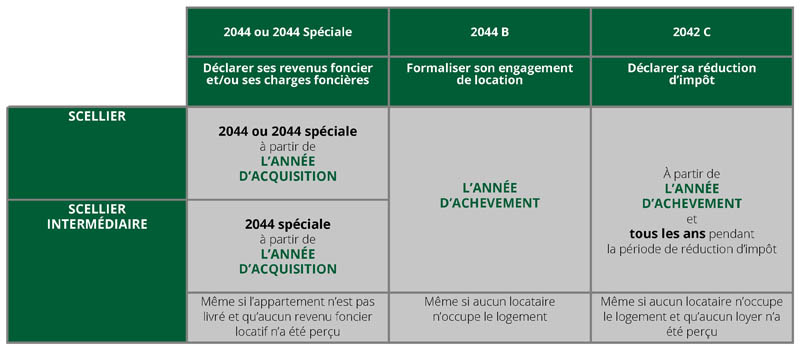

Le dispositif « Scellier » concerne les investissements acquis entre le 1er janvier 2009 et le 31 décembre 2012 (sous certaines conditions jusqu’au 31 mars 2013). S’agissant d’une réduction d’impôt, il est nécessaire, en plus de la déclaration des revenus fonciers, de compléter une 2042 complémentaire.

La date de limite de dépôt de la déclaration papier de revenus est fixée au mercredi 18 mai 2016. Pour les déclarations en ligne, cette date est reportée aux 24 mai, 31 mai ou 7 juin en fonction du département de résidence du contribuable. Les contribuables ayant un revenu fiscal de référence supérieur à 40 000 € et qui sont équipés d’un accès à Internet dans leur résidence principale, devront désormais réaliser leur déclaration de revenus en ligne.

LES DÉCLARATIONS À PRODUIRE

- Déclaration des revenus fonciers (2044 ou 2044 spéciale)

- Déclaration de revenus fonciers complémentaire : 2042C

- Engagement de location : 2044B

Cette minute fiscale traite uniquement des investissements acquis neufs achevés ou en l’état futur d’achèvement (VEFA) réalisés directement par le contribuable en métropole.

QUELLES DÉCLARATIONS?

Media Folder:

Media Folder:

Date d’achèvement des travaux = livraison du logement et/ou déclaration d’achèvement des travaux.DÉCLARATION DES REVENUS FONCIERS

La déclaration des revenus fonciers (2044 ou 2044 spéciale) s’effectue dès l’année d’acquisition. Cela permet ainsi de déclarer les frais bancaires et les éventuels intérêts intercalaires1 :

- soit pour les déduire des revenus fonciers existants

- soit pour créer un déficit foncier reportable pendant 10 ansLa déclaration de l’ensemble des revenus fonciers doit se faire dans un document unique.

Lorsque les revenus fonciers proviennent de plusieurs investissements, ces revenus doivent impérativement être déclarés sur le même formulaire (2044 ou 2044 spéciale). Ainsi, si le contribuable dispose d’autres biens immobiliers qui nécessitent une 2044 spéciale, l’investissement se déclare dans ce formulaire.

• Scellier classique : 2044

Pour le Scellier classique, les revenus fonciers d’un investissement se déclarent de la même façon qu’un investissement en droit commun2 dans le formulaire 2044. Il n’y a pas lieu de cocher un régime spécifique.

• Scellier intermédiaire : 2044 spéciale

Les revenus fonciers d’un investissement en Scellier intermédiaire se déclarent dans la déclaration 2044 spéciale. Celle-ci permet de mentionner l’abattement de 30 % sur les loyers.

Démarches propres au dispositif Scellier intermédiaire sur la 2044 spéciale, page 2

- cocher la colonne « Scellier dans le secteur intermédiaire » :

Media Folder:

Media Folder:- reporter le montant de l’abattement de 30 % en ligne 228

Media Folder:

Media Folder:

30% du montant des loyers déclarésLe reste de la 2044 spéciale se remplit sans autre particularité. Le résultat foncier calculé dans la 2044 ou 2044 spéciale doit être ensuite reporté sur la déclaration des revenus 2042 normale.

1 Si frais effectivement supportés par le propriétaire (Particularités pour une acquisition en Offre Solution Privilège)

2 Pour rappel : Si choix pour le régime micro-foncier (ex : Scellier classique acquis en paiement comptant), ne pas déposer de 2044 (ni de 2044 spéciale) mais indiquez uniquement les loyers bruts en page 3 ligne 4BE de la 2042 normale.L'ENGAGEMENT DE LOCATION

Le formulaire 2044 EB permet au propriétaire de formaliser son engagement de location, il y précise notamment :

- les coordonnées du propriétaire,

- l’avantage fiscal demandé

- diverses informations sur le logement (situation, date d’acquisition, date d’achèvement...).Ce document est à fournir l’année d’achèvement des travaux ou de livraison (pour une acquisition en VEFA), même si le logement n’a pas été occupé par un locataire pendant l’année concernée.

Le propriétaire doit conserver les justificatifs suivants1 pendant une durée minimum de 3 ans :

- l’acte authentique d’acquisition (permet de justifier du prix de l’investissement)

- la copie du bail (permet de prouver le respect du plafond de loyer),

- en Scellier intermédiaire uniquement, une copie de l’avis d’imposition du locataire en N-2 (permet de justifier le plafond de ressources).BENEFICIER DE LA REDUCTION D’IMPOT : 2042C

• Investissements achevés en 2015, première déclaration

La réduction d’impôt « Scellier » est accordée pour la première fois l’année d’achèvement du logement (ou au titre de l’année d’acquisition si elle est postérieure).

Pour permettre à l’administration fiscale de calculer le montant de la réduction d’impôt Scellier ou Scellier intermédiaire, il est nécessaire de compléter la page 3 ou 4 de la déclaration 2042 complémentaire (2042 C). Ce document doit être retourné dès l’année d’achèvement des travaux, même si le logement n’a pas encore été loué.

Lors de la première déclaration de l’investissement, le montant à reporter est le prix de revient.

Détermination du prix de revient

Le prix de revient pour un logement acquis neuf ou en VEFA est constitué du prix d’acquisition majoré des frais afférents à l’acquisition (honoraires de notaire, commissions versées aux intermédiaires, droits d’enregistrement et taxe de publicité foncière). Sont exclus de ce montant les frais de garantie bancaire (caution ou hypothèque et frais de dossier bancaire).

En pratique :

- Pour un investissement acquis en « TTC immobilier » : le prix de revient est constitué du prix TTC immobilier et des frais de notaire.

- Pour un investissement acquis avec « l’option garantie locative » : le prix de revient est constitué du prix TTC immobilier GL incluse et des frais de notaire.

- Pour un investissement acquis en « offre solution privilège » : le prix de revient de l’investissement est le prix solution privilège incluse.

1 En cas de changement de locataire au cours de la période couverte par l’engagement de location, les justificatifs seront à conserver au minimum pendant 3 ans (délai pendant lequel l’Administration fiscale peut les réclamer).

Parking

Pour certains appartements, le loyer du marché est supérieur au plafond de loyer Scellier intermédiaire, c’est le cas lorsque la grille de prix mentionne un loyer annexe. Pour conserver un loyer proche du marché, il est alors possible de rédiger deux baux distincts : seul l’appartement est alors soumis au dispositif Scellier, le parking est quant à lui soumis au régime de droit commun. Le prix du parking (et les frais d’acquisition afférents) sont alors exclus de la base de calcul de la réduction d’impôt.

Plafond du prix de revient

Pour le calcul de la réduction d'impôt, un plafond de prix par mètre carré de surface pondérée s'applique aux investissement réalisés depuis 8 mars 2012.

Ce plafond est en fonction de la zone géographique :

Media Folder:

Media Folder:* Exceptions : Ne sont pas concernés par ce plafond les logements en VEFA actés en 2012 pour lesquels le contrat de réservation a été enregistré avant le 8 mars 2012.

Le prix de revient est également retenu dans la limite de 300 000 € par logement et par an.

Le montant du prix de revient reporté dans la déclaration doit tenir compte de ce plafond.

Exemple : Un investissement BBC acquis en VEFA en mars 2013 pour un montant de 320 000 € (contrat de réservation signé en décembre qui a fait l’objet d’un enregistrement en 2012). Le logement de 55 m2 (surface pondérée) est situé en zone A.

Le plafond par m2 doit être respecté soit 275 000 € (5 000 € * 55 m2). Le prix de revient à retenir est également limité à 300 000 €. Au titre de l’année d’achèvement du bien, il faut déclarer pour la première fois sur la 2042 C le prix de revient plafonné soit 275 000 €. La réduction d’impôt sera ensuite calculée par l’Administration fiscale sur cette base de 275 000 €.

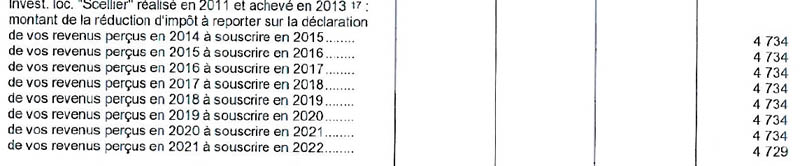

• Les déclarations suivantes

Sont concernés les contribuables qui ont déjà bénéficié de la réduction d’impôt pour l’investissement (bien achevé avant 2015). Au titre de 2015, l’investisseur reporte sur la 2042 C :

- soit un neuvième du prix de revient (achèvement 2009 et 2010)

- soit un neuvième de la réduction d’impôt (achèvement 2011 à 2014). Les montants à reporter figurent sur les avis d’impôt sur les revenus précédents.

Exemple d’extrait d’avis d’impôt mentionnant un Scellier

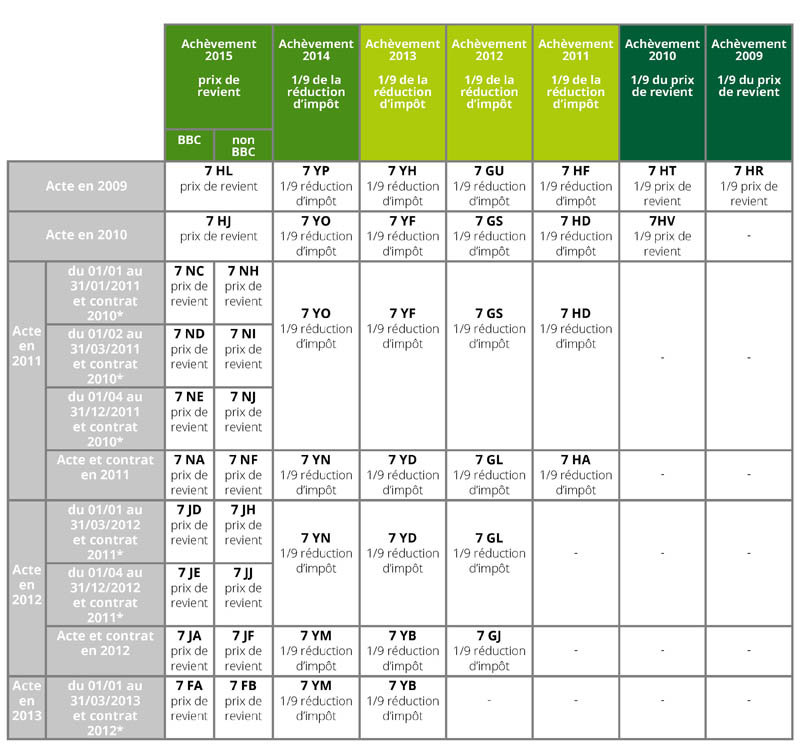

Récapitulatif des cases à remplir pages 3 à 5 de la 2042 C en VEFA : Media Folder:

Media Folder:Dans le cadre d’une acquisition en VEFA1, la déclaration se complète en fonction de la date d’acquisition, de la date d’achèvement et des performances énergétiques du logement :

Media Folder:

Media Folder:* Enregistrement du contrat de réservation au plus tard le 31 décembre de l’année précédent l’acte de vente chez un notaire ou auprès d’un centre des impôts.

Exemple : Un particulier a acheté en octobre 2010 un appartement BBC en VEFA livré en juillet 2012. Cet investissement a déjà été déclaré1. Le contribuable a bénéficié de la totalité de la réduction d’impôt annuelle au titre des années 2012, 2013 et 2014 (choix pour le régime intermédiaire). Pour la déclaration des revenus 2015, il devra :

- Souscrire la déclaration n°2044 spéciale

Comme pour les années précédentes, cochez le régime « Scellier sous le secteur intermédiaire » et complétez la 2044 spéciale (recettes / charges / abattement de 30 % / intérêts). Le résultat foncier est ensuite reporté dans la déclaration 2042.

- Souscrire la déclaration n°2042 C Remplir la 2042 C à partir de l’avis d’imposition précédent du propriétaire qui précise le montant à reporter pour cette année (4 888 €) ainsi que le solde de réduction non encore imputé (0 €).

Ainsi pour un logement acquis en 2010 et achevé en 2012, indiquez ligne 7GS de la 2042 C le montant suivant 4 888 € (correspondant au 1/9éme de la réduction d’impôt).

• Report du solde de réduction d’impôt non encore imputée2

Si le contribuable bénéficie d’un report de réduction d’impôt au titre des années précédentes, il ne faut pas oublier de le mentionner sur la 2042 C. En effet, la réduction d’impôt Scellier est reportable six ans, si le logement est maintenu en location.

Ce solde de réduction d’impôt non imputé entre 2009 et 2014 doit être mentionné dans la déclaration 2042 C (cases 7LA à 7LJ).

Les montants à reporter figurent sur les avis d’impôt précédents

Extrait d’un avis d’impôt mentionnant un solde de réduction non encore imputé :

Media Folder:

Media Folder:

1 Dans cet exemple, l’investissement a fait l’objet d’une 1ére déclaration fiscale au titre de l’année d’achèvement du bien. Le contribuable a déposé en 2013 une déclaration 2042 C, son engagement de location 2044 EB (choix pour le régime intermédiaire) et une 2044 spéciale. Au titre des revenus 2013 à 2014, le propriétaire a également déposé les déclarations 2042 C et 2044 spéciale dûment complétées.

2 Cas où au titre d’une année, le montant de la réduction d’impôt annuelle auquel le contribuable a droit excède l’impôt dû.

Un nouveau campus pour Toulouse Business School d'ici à 2026

La métropole toulousaine continue de se métamorphoser au fil de ses projets d’urbanisme de grande envergure. En effet, on vient d...

Pourquoi miser sur un achat écoresponsable avec l'investissement en immobilier durable ?

Dans les pays développés, l’immobilier est un secteur des plus polluants : 40 % des émissions de CO2, 40 % de la production de...

Logement social : la métropole de Toulouse veut favoriser l'accession à la propriété

La crise immobilière ne fait que s’accentuer, les prix flambent et les logements se font rares. Une situation alarmante surtout...