Déclarer un investissement Duflot & Pinel

Toutes les actualités

Toutes les actualitésDéclarer un investissement Duflot & Pinel

Le dispositif « Duflot » concerne les investissements acquis entre le 1er janvier 2013 et le 31 août 2014. Le régime « Pinel » a remplacé le Duflot et s’applique aux acquisitions à compter du 1er septembre 2014. S’agissant tous deux, d’une réduction d’impôt, il est nécessaire, en plus de la déclaration des revenus fonciers, de compléter une 2042 complémentaire.

La date limite de dépôt de revenus est fixée au jeudi 16 mai 2019. Pour les déclarations en ligne, cette date est reportée aux 21 mai, 28 mai ou 4 juin en fonction du département de résidence du contribuable. La déclaration par internet est obligatoire si votre résidence principale est équipée d'un accès à internet et que vous êtes en mesure de faire votre déclaration en ligne.

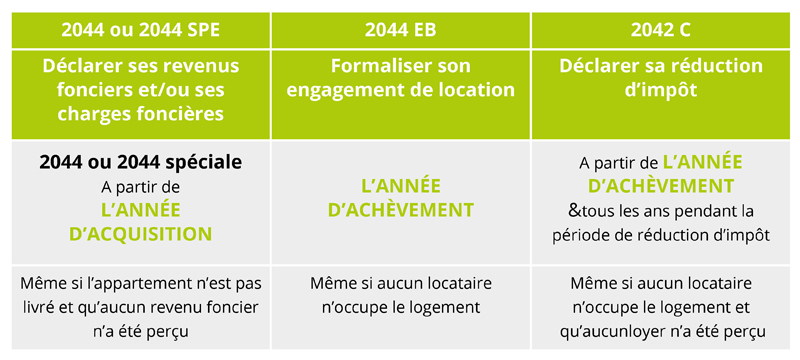

LES DÉCLARATIONS À PRODUIRE

Pour les acquisitions d’un bien achevé ou livré en 2018

- Déclaration des revenus fonciers (2044 ou 2044 spéciale)

- Déclaration de revenus complémentaire : 2042 C

- Engagement de location : 2044 EB

Ce point fiscal traite uniquement des investissements acquis neufs achevés ou en l’état futur d’achèvement (VEFA) réalisés directement par le contribuable en métropole.

Pour les acquisitions d’un bien non encore achevé en 2018

- Déclaration des revenus fonciers (2044 ou 2044 spéciale)

Ce point fiscal traite uniquement des investissements acquis neufs achevés ou en l’état futur d’achèvement (VEFA) réalisés directement par le contribuable en métropole.

QUELLES DÉCLARATIONS?

Media Folder:

Media Folder:

Date d’achèvement des travaux = livraison du logement et/ou la déclaration d’achèvement des travaux.DÉCLARER LES REVENUS FONCIERS

Les revenus fonciers de l’investissement acquis en Duflot ou en Pinel sont imposés soit au régime « micro-foncier » soit au régime réel :

- Dans le cadre du micro-foncier1, il n’est pas nécessaire de déposer de déclaration n°2044 (ni de 2044 S). Il suffit d’indiquer les loyers bruts en page 3 ligne 4BE de la 2042 normale.

- En cas d’option pour le régime réel2 , la déclaration des revenus fonciers se fait sur un formulaire spécifique (n°2044 ou n°2044 spéciale). Et, en cas de dépôt d’une 2044 spéciale, il conviendra de cocher la case 4BZ en page 3 de la 2042 normale.

Le régime réel et la déclaration n°2044 (ou 2044 SPE)

La déclaration des revenus fonciers (2044 ou 2044 spéciale) s’effectue dès l’année d’acquisition.

Cela permet ainsi de déclarer les frais bancaires et les éventuels intérêts intercalaires3 :- soit pour les déduire des revenus fonciers existants,

- soit pour créer un déficit foncier reportable pendant 10 ans.

Les revenus fonciers de l’investissement acquis en Duflot ou en Pinel se déclarent de la même façon qu’un investissement en droit commun dans le formulaire 2044. Il n’y a pas lieu de cocher ici un dispositif spécifique. Le reste de la déclaration des revenus fonciers se remplit sans autre particularité.

A savoir : La déclaration de l’ensemble des revenus fonciers doit se faire dans un document unique (2044 ou 2044 S).

Ainsi, si le contribuable dispose d’autres biens immobiliers qui nécessitent quant-à-eux une 2044 spéciale, l’investissement se déclare dans ce même formulaire 2044 S. Le résultat foncier calculé dans la 2044 ou 2044 spéciale doit être ensuite reporté sur la déclaration des revenus 2042 normale en page 3 (lignes 4BA à 4BD selon les cas). En VEFA, la réduction d’impôt « Duflot » ou « Pinel » sera déclarée quant-à-elle la première fois l’année d’achèvement du bien, sous réserve de fournir la déclaration 2042 C.1 Imposition au « micro-foncier » = loyers bruts – 30 % (et total des recettes des investissements locatifs < à 15 000 €) Régime intéressant en cas d’acquisition d’un Pinel en paiement comptant. Les formalités déclaratives sont simplifiées.

2 Imposition au régime réel = loyers – charges déductibles – intérêts d’emprunts. Option pour 3 ans et irrévocable. Régime approprié aux acquisitions financées par un emprunt. Régime de plein droit si total des recettes brutes > 15 000 €. Régime obligatoire pour certains investissements de type De Robien, Borloo.

3 Si frais effectivement supportés par le propriétaire (Particularités pour une acquisition en « Offre Solution Privilège » : déclarer en « recettes brutes diverses » le remboursement des intérêts intercalaires et en « intérêts d’emprunts » les frais intercalaires payés).L'ENGAGEMENT DE LOCATION

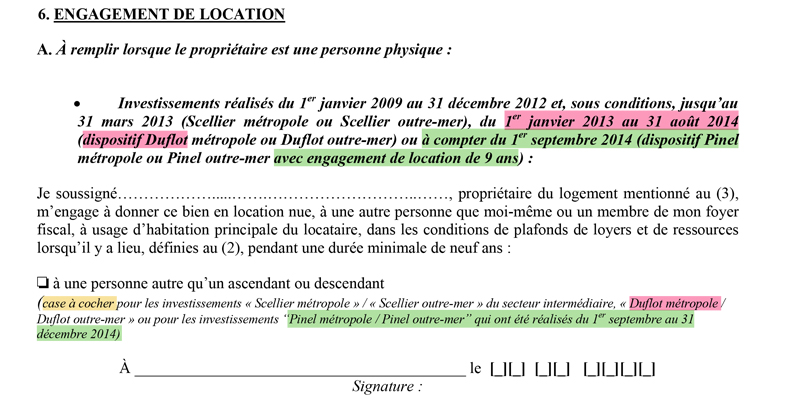

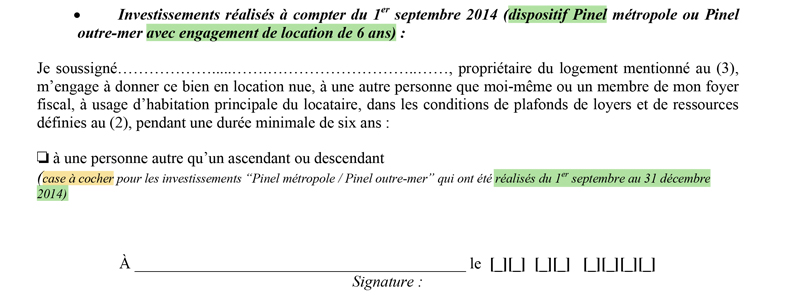

Le formulaire 2044 EB, à joindre à la déclaration des revenus fonciers, permet au propriétaire de formaliser son engagement de location (un imprimé par logement). Il y précise notamment :

- les coordonnées de l’investisseur

- l’avantage fiscal demandé

- les informations sur le logement (notamment lieu de situation, nature du bien « acquis neuf achevé ou en VEFA », date d’acquisition et prix)

- les caractéristiques de la location

- la durée initiale de l’engagement (en Duflot 9 ans / en Pinel 6 ou 9 ans).

Cet imprimé est à fournir impérativement au titre de l’année d’achèvement des travaux pour une acquisition en VEFA (ou au titre de l’année d’acquisition pour les biens acquis neufs achevés), même si le logement n’a pas été occupé par un locataire pendant l’année concernée.

A savoir : Pour les investissements acquis avant le 1er janvier 2015, l’investisseur doit s’engager à louer à une personne qui ne soit ni un ascendant ni un descendant (et non membre de son foyer fiscal).

Extraits de l’imprimé 2044 EB (page 4 et 5) :

Particularités liées au Duflot et au Pinel 9 ans

Media Folder:

Media Folder:Particularités liées au Pinel 6 ans

Media Folder:

Media Folder:Pièces justificatives1

Le propriétaire doit conserver les justificatifs suivants pendant une durée minimum de 3 ans :

- la copie du bail (permet de prouver le respect du plafond de loyer)

- une copie de l’avis d’imposition du locataire en N22 (permet de justifier le plafond de ressources)

- la copie de la déclaration d’achèvement des travaux et de son récépissé ainsi que la copie de la déclaration d’ouverture de chantier en Duflot ou de l’attestation d’acte du notaire en Pinel (pour justifier du respect du délai d’achèvement)

- la copie de l’acte authentique d’acquisition, factures d’honoraires liés à l’acquisition (permet de justifier du prix de l’investissement).

1 Cf. Décret n° 2015-503 du 4 mai 2015 publié au JO le 6 mai 2015, relatif aux obligations déclaratives afférentes à l'article 199 novovicies du code général des impôts.

2 En cas de changement de locataire au cours de la période couverte par l’engagement de location, le bail et l’avis d’imposition seront à conserver au minimum pendant 3 ans (délai pendant lequel l’administration fiscale peut les réclamer).BÉNÉFICIER DE LA RÉDUCTION D'IMPÔT

BENEFICIER DE LA REDUCTION D’IMPOT

• Investissements achevés en 2018, première déclaration

La réduction d’impôt « Duflot » ou « Pinel » est accordée pour la première fois l’année d’achèvement du logement (ou l’année d’acquisition pour les biens acquis neufs achevés).Pour permettre à l’administration fiscale de calculer le montant de la réduction d’impôt, il est nécessaire de compléter la page 3 de la déclaration 2042 complémentaire (2042 C). Ce document doit être retourné même si le logement n’a pas encore été loué.

Lors de cette première déclaration de l’investissement, le montant à reporter est le prix de revient.

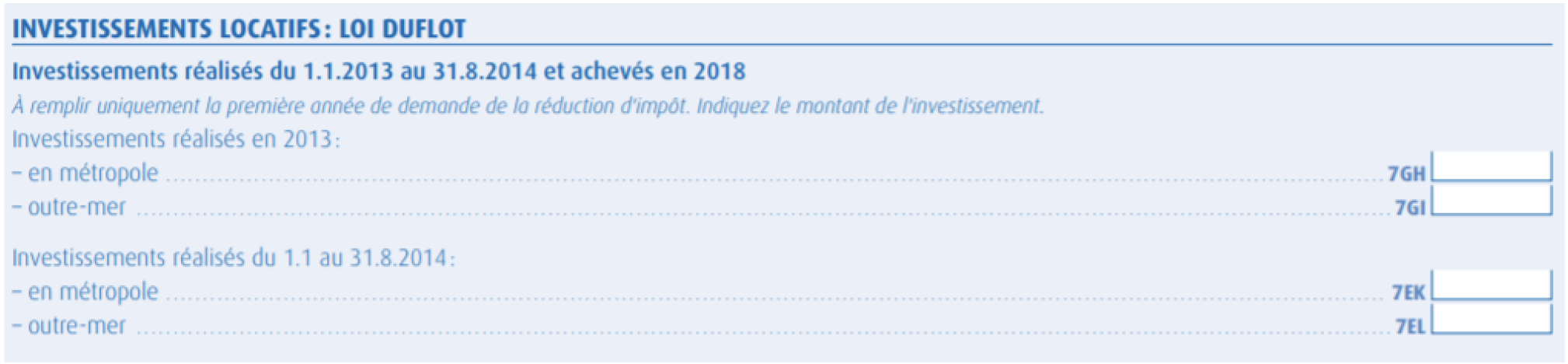

Extrait de la 2042 C pour les revenus de 2018, page 3 :

Particularités liées au Duflot Media Folder:

Media Folder:Ainsi pour la déclaration des revenus de 2018, seront déclarés pour la 1ére fois les investissements :

- Réalisés du 1er janvier au 31 août 2018 et achevés en 2015 => Case 7GH

- Réalisés en 2013 et achevés en 2018 => Case 7EK

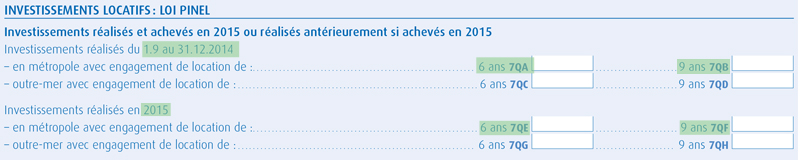

Particularités liées au Duflot

Media Folder:

Media Folder:Ainsi pour la déclaration des revenus de 2015, seront déclarés pour la 1ére fois les investissements :

- acquis du 1er septembre au 31 décembre 2014 et achevés en 2015 (achat en VEFA)

=> Case 7QA pour un engagement de location sur 6 ans ;

=> ou Case 7QB pour un engagement de location sur 9 ans.- acquis en 2015 et achevés en 2015 (achat en VEFA ou achat d’un bien neuf achevé),

=> Case 7QE pour un engagement de location sur 6 ans ;

=> ou Case 7QF pour un engagement de location sur 9 ans.Détermination du prix de revient

Le prix de revient pour un logement acquis neuf ou en l’état futur d’achèvement est constitué du prix d’acquisition majoré des frais afférents à l’acquisition (honoraires de notaire, commissions versées aux intermédiaires, droits d’enregistrement et taxe de publicité foncière). Sont exclus de ce montant les frais de garantie bancaire (caution ou hypothèque et frais de dossier bancaire).En pratique :

- Pour un investissement acquis « en TTC immobilier » : le prix de revient est constitué du prix TTC immobilier et des frais de notaire.

- Pour un investissement acquis avec « l’option garantie locative » : le prix de revient est constitué du prix TTC immobilier GL incluse et des frais de notaire.

- Pour un investissement acquis «en offre solution privilège»: le prix de revient de l’investissement est le prix solution privilège incluse.

Parking

Pour certains appartements, le loyer du marché est supérieur au plafond de loyer Duflot, c’est le cas lorsque la grille de prix mentionne un loyer annexe.

Pour conserver un loyer proche du marché, il est alors possible de rédiger deux baux distincts :

- l’un pour l’appartement, et lui seul est alors soumis au dispositif

- l’autre pour le parking, qui relève quant-à-lui du régime de droit commun. Le prix du parking (et les frais d’acquisition afférents) sont alors exclus de la base de calcul de la réduction d’impôt.

Plafonnement du prix de revient

Pour le calcul de la réduction d’impôt, un plafond de prix au m2 de 5 500 € est applicable et ce quel que soit la zone géographique du logement. Le prix de revient est également retenu dans la limite de 300 000 € par an.

Le montant du prix de revient à reporter sur la 2042 C doit tenir compte de ces plafonds.

Remarque : Une fois le montant de la réduction d’impôt calculé par l’administration fiscale, il suffira pour les déclarations suivantes de reporter le montant indiqué sur l’avis d’impôt.• Les déclarations suivantes, les investissements acquis et achevés avant 2018

Sont concernés les bien achevés en 2017, 2016, 2015, 2014 ou 2013 (achat en VEFA), ainsi que les logements acquis neufs achevés en 2017, 2016, 2015, 2014 ou 2013. Pour la déclaration des revenus 2018, il convient de reporter le montant de la réduction annuelle figurant sur l'avis d'imposition établi précédemment, et d'indiquer ce montant (1/9 de la réduction d'impôt) en page 4 de la déclaration 2042 C en case 7FI pour les investissements réalisés en 2013 et achevés en 2013, ou 7FK pour les investissements achevés en 2014, ou en case 7FR pour les investissements achevés en 2015, ou en case 7FV pour les investissements achevés en 2016, ou en case 7FW pour les investissements achevés en 2017 s'agissant du dispositif Duflot.

S'agissant du dispositif Pinel, il convient de reporter le montant de la réduction annuelle (1/6 ou 1/9 de la réduction d'impôt) en page 3 de la déclaration 2042 C en case 7AI ou 7BI pour les investissements réalisés en 2014 et achevés en 2015, 7QZ ou 7RZ pour les investissements achevés en 2016, et 7RA ou 7RB pour les investissements achevés en 2017

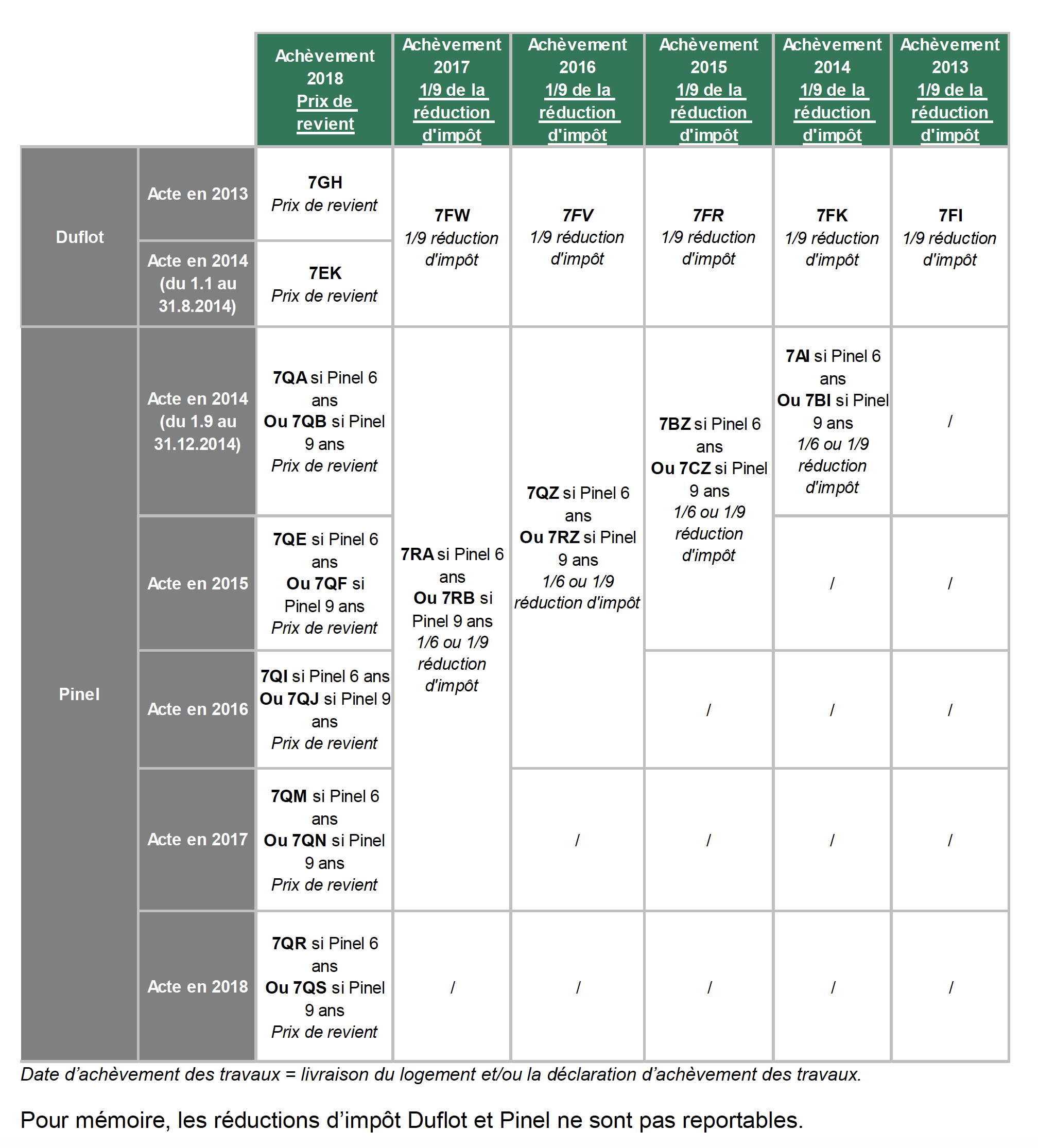

• Récapitulatif des cases à remplir pages 3 de la 2042 C pour les acquisitions en VEFA1 :

Media Folder:

Media Folder:

Date d’achèvement des travaux = livraison du logement et/ou la déclaration d’achèvement des travaux.• EXEMPLES « Déclarer un investissement acquis et livré avant 2018 »:

Un particulier est propriétaire depuis le 1er novembre 2013 d’un appartement en VEFA éligible au dispositif Duflot, qui a été achevé et livré la même année. Cet investissement a fait l’objet d’une 1ére déclaration fiscale au titre de l’année d’achèvement du bien. Avec sa déclaration de revenus de 2013 déposée en 2014, le contribuable a complété et déposé la déclaration n°2042 C (prix de revient déclaré de 205 000 €) et l’engagement de location 2044 EB.

Souscrire la déclaration n°2044

Comme pour les revenus de 2013 et de 2017, complétez la 2044 (recettes / charges / intérêts) sans avoir à cocher de régime spécifique. Ce résultat foncier est ensuite à reporter sur la 2042.

Souscrire la déclaration n°2042 C

Pour remplir la 2042 C, se munir de l’avis d’imposition précédent du propriétaire. Ce document établi en 2017 précise le montant de réduction à reporter pour les années suivantes (4 100 €) ainsi que le solde de réduction non encore imputé (0 €) :

Media Folder:

Media Folder:Au titre des revenus de 2018, reportez une nouvelle fois 4 100 € sur la 2042 C en case 7FI.

1 En cas d’une acquisition en vente achevée, ce tableau ne s’applique pas (il faudra alors tenir compte de la date d’acquisition, et des performances énergétiques du logement). Et rappel, les réductions d’impôt Duflot et Pinel ne sont pas reportables." Déclarer un investissement acquis en 2014 et achevé en 2018 " :

Un particulier acquiert en mars 2014 un appartement en VEFA éligible au dispositif en vigueur (Duflot) d’un montant de 215 000 € en TTC Immo dont 15 000 € de parking. Cette acquisition a été financée par un emprunt. Les frais de notaire se sont élevés à 5 000 €. Logement avec une surface pondérée de 50 m2, situé en zone A, livré et loué en décembre 2018. Le loyer s’élève à un montant total de 720 € hors charges (660 € de loyer appartement + 60 € de loyer parking, signature de deux baux distincts). Pas d’arrêté préfectoral réduisant les plafonds de loyer. Ce contribuable possède également d’autres investissements locatifs dont un scellier intermédiaire.

Souscrire la déclaration n°2044 spéciale

Pour l’ensemble de ces revenus fonciers, le contribuable choisit le régime réel et complète la 2044 spéciale (et non la 2044 car le scellier intermédiaire se déclare sur l’imprimé 2044 SPE). Pour le scellier, cochez « scellier dans le secteur intermédiaire 30% », et pour le Duflot il n’est pas utile de cocher de régime spécifique.

Le résultat foncier de la 2044 spéciale est ensuite à reporter sur la déclaration 2042 normale. Souscrire le formulaire n°2044 EB

Le propriétaire coche notamment en page 1 le dispositif Duflot, et complète l’engagement de location en page 3 sans oublier de cocher la mention « à une personne autre qu’un ascendant et descendant ».

Souscrire la déclaration n°2042 C

Tous les plafonds sont ici respectés : le plafond de prix au m2 de 275 000 € (5 500 € x 50 m2), la limite annuelle de 300 000 €, ainsi que le plafond de loyer Pinel applicable à l’appartement (680 € pour 2018). L’appartement relève du dispositif Pinel et le parking soumis au droit commun.

Prix de revient à retenir est de 204 600 € (215 000 € prix d’acquisition – 15 000 € pour le parking en droit commun + 4 600 € de frais de notaire).

Ce prix de revient est à reporter en page 3 de la déclaration 2042 C en case 7EK1.

Remarque : Si le logement avait été acquis entre le 01/09/2014 et le 31/12/2014, le propriétaire doit sur la 2044 EB cocher le dispositif Pinel et choisir sa durée d’engagement (6 ou 9 ans) et cocher la mention « à une personne autre qu’un ascendant et descendant ». Sur la 2042 C, le prix de revient est à indiquer en ligne 7QA ou 7QB selon l’option fiscale choisie.

1 Pour déclarer l’investissement Scellier, cf. la minute fiscale correspondante.

"Déclarer pour la 1ére fois un investissement acquis en VEFA et livré en 2018" :

Un particulier acquiert le 1er juin 2018 un appartement en VEFA éligible au dispositif Pinel, d'un montant de 215 000 € en TTC Immo dont 15 000 € de parking. Cette acquisition a été financée par un emprunt. Les frais de notaire se sont élevés à 5 000 €/ Logement avec une surface pondérée de 60 m2, situé en zone B1, livré en décembre 2018 et loué en janvier 2019 Loyer hors chages de 600 € (Pas d'arrêté préfectoral réduisant le plafond de loyer pour la commune). Cet investissement Pinel est le seul investissement du contribuable.

Souscrire la déclaration n°2044

Pour l’imposition de ces revenus fonciers, il opte pour le régime réel afin de créer un déficit reportable. Pour ce faire, complétez la 2044 et ce sans avoir à cocher de régime spécifique. Puis reportez le résultat foncier (déficit) dans la déclaration 2042.

Souscrire le formulaire n°2044 EB

Le propriétaire complète cet imprimé EB même si le logement n’a pas été occupé en 2018. Il souhaite bénéficier de la réduction d’impôt sur la durée maximale (12 ans).Pour ce 1er engagement de location, il doit :

- Soit opter pour le régime sur 9 ans (puis au terme des 9 ans, renouveler son engagement 1 fois)

- Soit opter pour le régime sur 6 ans (puis au terme des 6 ans, reconduire son engagement tous les 3 ans). Souscrire la déclaration n°2042 C

Tous les plafonds sont ici respectés : le plafond de prix au m2 de 330 000 € (5 500 € X 60 m2), la limite annuelle de 300 000 € ainsi que le plafond Pinel (629 € pour 2019).

Le prix de revient à retenir n'est donc pas plafonnée (prix d'acquisition de 215 000 € - 15 000 € pour le parking en droit commun + 4 600 € de frais de notaire = 204 600 €). La réduction d'impôt sera calculée par l'administration sur 204 600 €.Reportez ce prix de revient en page 3 de la déclaration 2042 C (ligne 7QE ou 7QF selon l’option fiscale choisie).

" Déclarer un investissement acquis en 2018 non achevé en 2018 "

Même exemple que précédemment mais avec une livraison prévisionnelle pour 2019 et une location en janvier 2020.

Au titre des revenus de 2018, complétez uniquement la déclaration des revenus fonciers n°2044. Les 2042 C et 2044 EB seront à remplir en 2020 au titre de la déclaration des revenus 2019.

Un nouveau campus pour Toulouse Business School d'ici à 2026

La métropole toulousaine continue de se métamorphoser au fil de ses projets d’urbanisme de grande envergure. En effet, on vient d...

Pourquoi miser sur un achat écoresponsable avec l'investissement en immobilier durable ?

Dans les pays développés, l’immobilier est un secteur des plus polluants : 40 % des émissions de CO2, 40 % de la production de...

Logement social : la métropole de Toulouse veut favoriser l'accession à la propriété

La crise immobilière ne fait que s’accentuer, les prix flambent et les logements se font rares. Une situation alarmante surtout...